Actualmente, el volumen de consumo de polietileno en mi país es elevado, y la clasificación de las variedades derivadas es compleja, vendiéndose principalmente directamente a fabricantes de productos plásticos. Pertenece al producto final parcial en la cadena industrial derivada del etileno. Sumado al impacto de la concentración regional del consumo interno, la brecha regional entre la oferta y la demanda está desequilibrada.

Con la expansión concentrada de la capacidad de producción de las empresas productoras de polietileno upstream de mi país en los últimos años, la oferta ha aumentado significativamente. Al mismo tiempo, debido a la mejora continua de la producción y el nivel de vida de los residentes, la demanda de estos productos ha aumentado de forma constante en los últimos años. Sin embargo, desde el segundo semestre de 2021, la situación internacional ha sido inestable y cambiante. La propagación de la epidemia y las guerras locales han provocado un desequilibrio en el orden energético-financiero internacional. La creciente incertidumbre macroeconómica ha llevado a la cautela en el consumo de los residentes. En la situación actual, los riesgos y desafíos que enfrenta el desarrollo de productos de polietileno también son más graves.

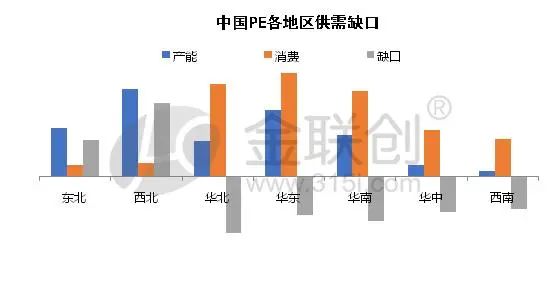

El desarrollo poblacional y económico determina la distribución del consumo de PE. Desde la perspectiva de las regiones de consumo descendente, el este, el sur y el norte de China son las principales áreas de consumo descendente de polietileno en mi país, y se mantendrán entre las tres principales en términos de consumo durante mucho tiempo. Sin embargo, con el lanzamiento continuo de nuevos equipos de producción en el futuro, se espera que la brecha de consumo en las tres principales áreas de consumo se reduzca en cierta medida. Se espera que esto afecte significativamente el futuro patrón de oferta y demanda, así como el flujo logístico de productos en las principales regiones. También cabe mencionar que, si bien la proporción de la demanda descendente en la región occidental es menor que la del este, el sur y el norte de China, impulsada por políticas nacionales como "Una Franja, Una Ruta" y "Desarrollo Occidental", el consumo descendente de polietileno en la región occidental aumentará en el futuro. Se espera un aumento, especialmente para los productos de demanda de infraestructura, liderados por tuberías, y la demanda de productos de moldeo por inyección y moldeo rotacional, impulsada por la mejora continua de la calidad de vida, es más evidente.

Entonces, en términos de variedades de consumo downstream en el futuro, ¿qué tipo de expectativas de desarrollo tendrán las principales variedades de demanda downstream de polietileno?

En la actualidad, los principales usos posteriores del polietileno en mi país incluyen películas, moldeo por inyección, tuberías, huecos, trefilado, cables, metaloceno, revestimiento y otras variedades principales.

El primer producto en sufrir las consecuencias, la película, representa la mayor proporción del consumo posterior. En la industria de productos fílmicos, los principales son la película agrícola, la película industrial y la película para embalaje. Sin embargo, en los últimos años, factores como las restricciones a las bolsas de plástico y la continua disminución de la demanda debido a la epidemia han afectado repetidamente a la industria, que se enfrenta a una situación preocupante. La demanda de películas de plástico desechables tradicionales será reemplazada gradualmente por la popularidad de los plásticos degradables. Muchos fabricantes de películas también se enfrentan a innovaciones tecnológicas industriales y están evolucionando gradualmente hacia películas industriales reciclables de mayor calidad y rendimiento. Sin embargo, debido a la degradabilidad de las películas de plástico degradables, existen fuertes requisitos para el embalaje exterior, o la demanda de películas para embalaje exterior que requieren un almacenamiento prolongado después de su período de degradación. Las películas industriales, entre otras, siguen siendo irremplazables, por lo que se seguirán utilizando. Si bien ha sido el principal producto derivado del polietileno durante mucho tiempo, es posible que se observe una desaceleración en el crecimiento del consumo y una disminución en su proporción.

Además, industrias como el moldeo por inyección, las tuberías y los productos huecos, estrechamente relacionados con la producción y la vida útil, seguirán siendo los principales productos de consumo derivados del polietileno en los próximos años, y seguirán estando dominados por la infraestructura, los artículos de primera necesidad y las herramientas y equipos civiles. El sustento de las personas depende de los bienes duraderos, y la demanda de productos degradados se ha reducido. Actualmente, el principal problema que enfrentan estas industrias es el estancamiento de la tasa de crecimiento del sector inmobiliario en los últimos años. Debido a factores como la retroalimentación negativa sobre el sentimiento de consumo de los residentes a causa de las repetidas epidemias, el desarrollo de la industria de productos se enfrenta a cierta resistencia al crecimiento. Por lo tanto, el cambio en la proporción a corto plazo es relativamente limitado y se ve menos afectado por los productos degradados. La industria de las tuberías es más propensa a verse afectada por las políticas, mientras que la del moldeo por inyección y los productos huecos se ve más afectada por el sentimiento de consumo de los residentes, y su tasa de crecimiento se desacelerará en el futuro.

Con el continuo desarrollo de la ciencia y la tecnología, la innovación en la individualización y humanización de los productos plásticos, así como la innovación en la calidad de los productos y los requisitos de producción personalizados, también están en constante evolución. Por lo tanto, en el futuro, la industria de productos plásticos aumentará la demanda de materias primas que mejoran el rendimiento de los productos plásticos, como metalocenos, plásticos laminados, materiales de recubrimiento y otros productos de alto valor añadido o productos con requisitos específicos en campos específicos. Además, debido a la producción concentrada de las empresas productoras de polietileno en las etapas iniciales en los últimos años, lo que resultó en una importante inversión de productos, y el conflicto entre Rusia y Ucrania durante el año provocó que los altos precios del petróleo impulsaran las ganancias de las etapas finales del etileno. El aumento de los costos y la oferta resultó en una grave homogeneidad de los productos. En la situación actual, los fabricantes de polietileno se están volviendo más activos en la producción de productos de alto valor añadido como metalocenos, moldeo rotacional y recubrimientos, en consonancia con el desarrollo de las industrias finales. Por lo tanto, la tasa de crecimiento de los productos podría aumentar hasta cierto punto en el futuro.

Además, a medida que la epidemia continúa repetidamente, así como la investigación y el desarrollo de nuevas marcas por parte de los fabricantes, las fibras de polietileno, los materiales especiales de productos médicos y de protección también se siguen y desarrollan gradualmente, y la demanda futura también aumentará de manera constante.

Hora de publicación: 06-dic-2022